Коментар експерта щодо слайдів (липень 2024)

1. Нічого нового, в принципі. Все +/- як в попередні періоди.

2. якщо звести до купи деякі цифри (більша частина ТЦУ операцій – з товарами = 52%, у т.ч. сировинні 19%,,, більша частина товарного експорту – Швейцарія…. більша частина підстав для КО – взаємовідносини з пов’язаними особами +89%), то “середній портрет контрагента, що приймає участь в контрольованій операції” такий: це – покупець сировини (зірна, кукурудза) з Швейцарії,який є пов’язаною компанією. Ну, Логічно…

3. Нещодавно пан Гетманцев (точніше, його СММ-ниця – скоріш за все) коментував деякі цифри, що також надавала ДПСУ. Досить цікаві. Зараз надамо ці слайди, комент Гетманцева та мої думки/припущення…

Коментар Д. Гетьманцева:

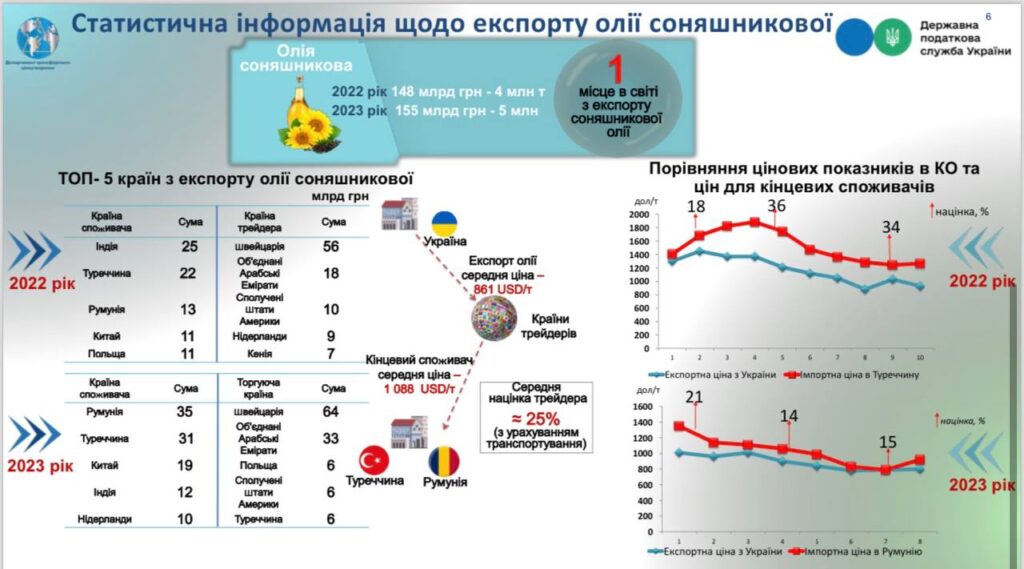

Хочу пояснити словосполучення «трансфертне ціноутворення» – податковий інститут, який ми послідовно розвиваємо з 2019 року на двох слайдах: по соняшникову олію і кукурудзу. Слайди показують, що шановні експортери, вивозять кукурудзу на 40%, а олію на 25% дешевше, ніж продають її реальному покупцю за кордоном. Податок на прибуток лишається, не в Україні, а в Швейцарії та ОАЕ. Це 2022, 2023 роки, якщо що. Завдяки інституту трансфертного ціноутворення, податок на цей прибуток повертається в Україну. Робота складна, тривала, але процес неминучий і безповоротний.

Коментар Олени Жукової:

1. по перше, базис постачання дуже впливає на ціну товару . Відвантаження (українська компанія) кукурудзи (скоріш за все якісь український порт або украінсько-польська граница) – це зовсім інша річ (зовсім не дорівнює ціни кукурудзи аж в Китаї). На слайді ДПС дуже скромно написано “з врахуванням транспортування). Але, транспортування (тім більш до Китаю) – це дуже дорого. Крім того, крім “власне перевезення” там будуть і страхування вантажу, і зберігання, і навантаження/розвантаження. Купа усього. Тому, це не сумісні речі. Просто так – порівнювати неможливо. Тобто це “порівняння” – ні про що…

2. Наша фірма займається ТЦУ вже 10 років. Ну немає такого заниження/завищення ціни – в 40%. (Ми зробили вже тисячі документацій, тому я можу говорити впевнено. Це могло бути – в до ТЦУ-шний період. А зараз це – абсолютно невигідно…

3. до речі. А якщо все ж такі випадки були (тобто “дельта ціни в 50%”). Про що це може говорити? Давайте розберемося. Український платник податків все рівно платить “повну суму податків” (частину – як “податок з прибутку задекларованої операції”, частину як “прибуток з ТЦУ-різниці ціни товару”). Але все ж таки операція відбувається – навіть на таких невигідних умовах. Чому??

На мій погляд це може (Логічно) пояснюватися лише наступним: платник податків залишає частину валюти в іншої країні (тобто уникає жорстокого валютного регулювання). Ось тоді це – логічно…. Дуже часто саме державне регулювання (чогось) “вилазить боком” зовсім в іншому місці, де зовсім не планували такого наші законодавці… (Ми ж пам’ятаємо, що той нюанс що українські КІКі мають майже всі у якості контролерів – фізичних осіб (що протилежно світовим реаліям, досвіду, традициям) – цей нюанс виник в нас саме завдяки регулюванню НБУ інвестицій)))